Invierno 2026: crecimiento interanual con desaceleración y mayor volatilidad en la demanda hotelera

Revenue 13/02/2026

El invierno de 2026 está configurando un escenario complejo para el sector hotelero en distintos destinos urbanos españoles. A un contexto meteorológico adverso se suma un entorno de incertidumbre en la movilidad ferroviaria tras los recientes incidentes y las alteraciones del servicio.

Diversas encuestas publicadas en las últimas semanas reflejan un descenso en la confianza de parte de los usuarios hacia el tren como medio de transporte. Más allá de la percepción declarada, la cuestión relevante es si este contexto está teniendo un reflejo tangible en los datos de demanda hotelera.

Para responder a esta pregunta, desde Paraty Tech hemos analizado, de acuerdo con los datos que manejamos de venta directa, la evolución interanual del pick up, con el foco puesto en:

El estudio se centra en Cádiz, Málaga, Sevilla, Córdoba y Madrid. La selección responde a un criterio de exposición a la conectividad ferroviaria, especialmente en el eje Madrid–Andalucía.

Se trata de destinos con un peso relevante del mercado doméstico y de desplazamientos de corta y media estancia, segmentos potencialmente más sensibles a cambios en la percepción de fiabilidad del transporte.

Madrid, además, cumple una doble función: es destino urbano consolidado y principal nodo emisor y conector hacia el sur peninsular. Esto nos permite observar tanto el comportamiento del mercado de origen como el de los destinos receptores.

Nuestro objetivo no es extrapolar conclusiones al conjunto del país, sino analizar aquellos mercados donde, de acuerdo con la muestra que gestionamos, una alteración en la movilidad podría tener mayor capacidad de impacto.

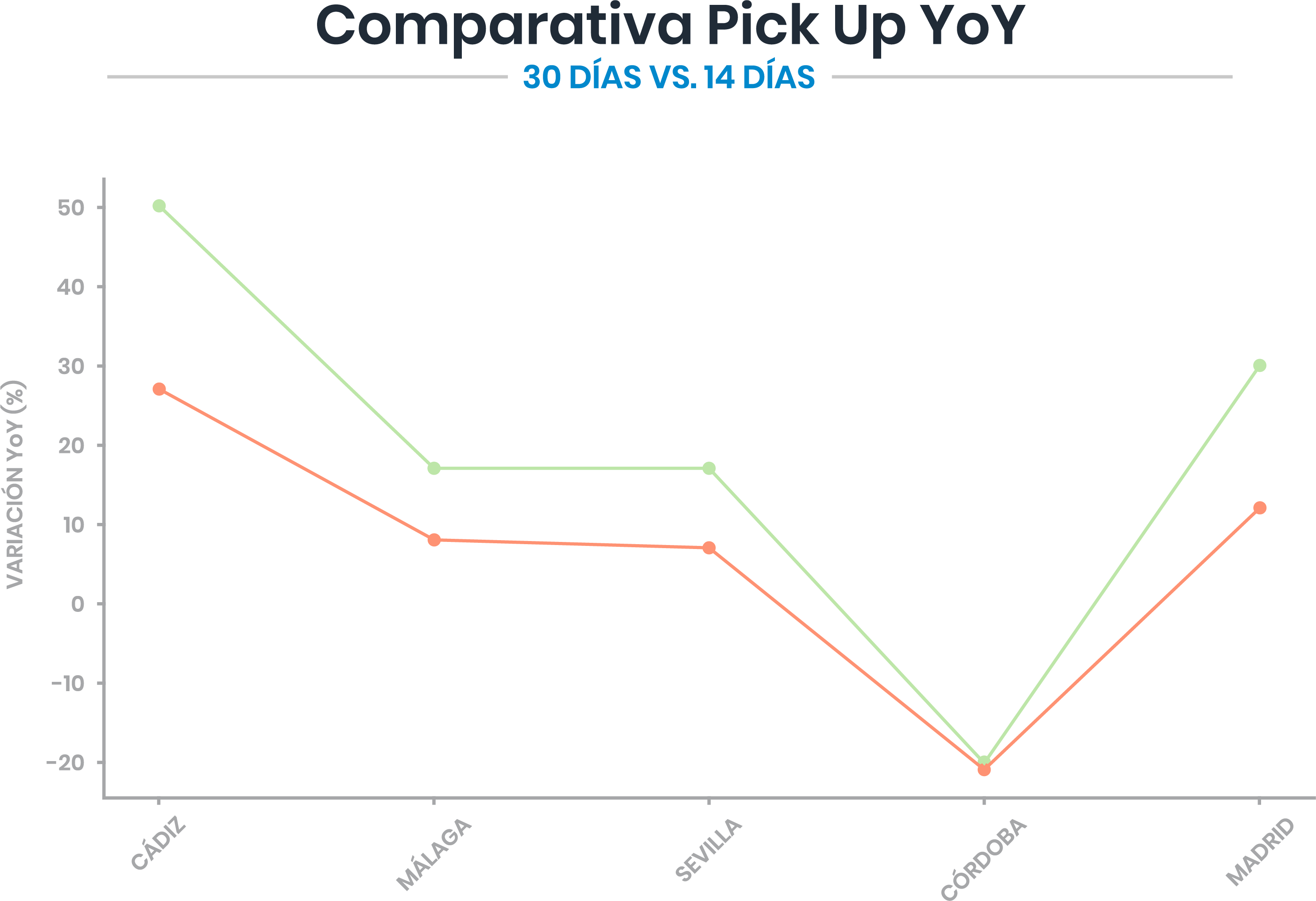

De acuerdo con los datos que manejamos, el patrón es consistente en los cinco destinos: el ritmo de crecimiento interanual es menor en la ventana de los últimos 14 días que en la de los últimos 30.

El gráfico de pick up YoY muestra visualmente esta desaceleración transversal.

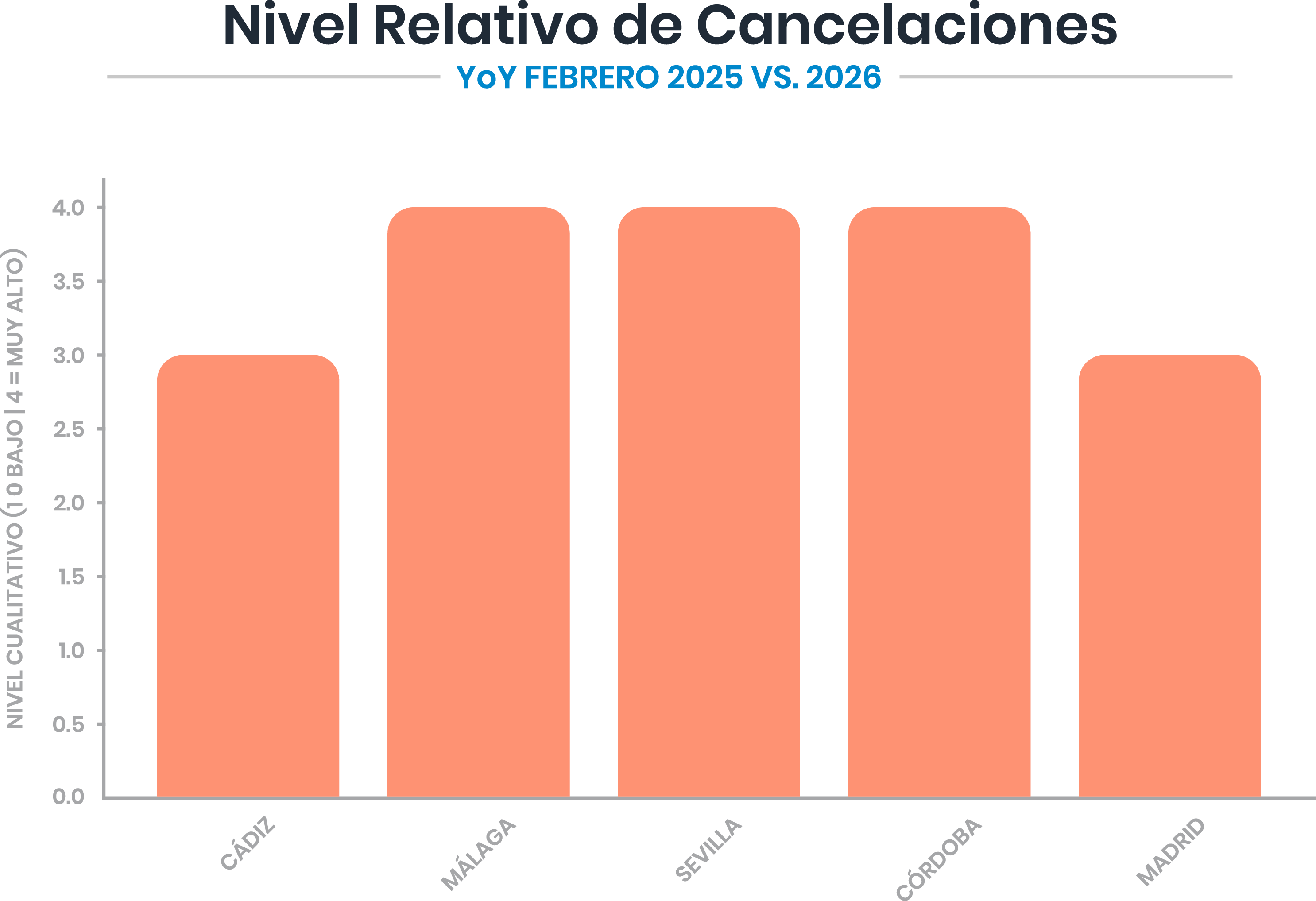

Si trasladamos el mismo análisis comparativo al comportamiento interanual de las cancelaciones, el patrón vuelve a ser consistente: febrero concentra el mayor diferencial year over year en la mayoría de los destinos.

De acuerdo con los datos que manejamos, la lectura por plaza sería la siguiente:

Desde una perspectiva puramente técnica, el efecto combinado es claro:

Otro patrón relevante es la concentración de cancelaciones en febrero. En varios destinos se observa:

De acuerdo con los datos que manejamos en Paraty Tech, el invierno 2026 no refleja una contracción generalizada del crecimiento interanual en los destinos analizados. Cuatro de las cinco plazas mantienen variaciones positivas en revenue y pick up year over year.

Sin embargo, el análisis comparativo entre ventanas temporales revela un patrón consistente de desaceleración en los últimos 14 días respecto a los 30 anteriores, acompañado en varios casos por un incremento relativo en las cancelaciones.

Desde una perspectiva analítica, este comportamiento sugiere:

Más allá del análisis coyuntural, los datos apuntan a un entorno donde la variable crítica no es únicamente el ritmo de venta, sino la estabilidad de la reserva. En un contexto de mayor volatilidad:

La monitorización continua de la relación entre revenue generado y revenue consolidado será determinante en las próximas semanas.

Diversas encuestas publicadas en las últimas semanas reflejan un descenso en la confianza de parte de los usuarios hacia el tren como medio de transporte. Más allá de la percepción declarada, la cuestión relevante es si este contexto está teniendo un reflejo tangible en los datos de demanda hotelera.

Para responder a esta pregunta, desde Paraty Tech hemos analizado, de acuerdo con los datos que manejamos de venta directa, la evolución interanual del pick up, con el foco puesto en:

- Últimos 30 días

- Últimos 14 días

- Comparativa year over year de revenue y cancelaciones

Delimitación del análisis: por qué estos destinos

El estudio se centra en Cádiz, Málaga, Sevilla, Córdoba y Madrid. La selección responde a un criterio de exposición a la conectividad ferroviaria, especialmente en el eje Madrid–Andalucía.

Se trata de destinos con un peso relevante del mercado doméstico y de desplazamientos de corta y media estancia, segmentos potencialmente más sensibles a cambios en la percepción de fiabilidad del transporte.

Madrid, además, cumple una doble función: es destino urbano consolidado y principal nodo emisor y conector hacia el sur peninsular. Esto nos permite observar tanto el comportamiento del mercado de origen como el de los destinos receptores.

Nuestro objetivo no es extrapolar conclusiones al conjunto del país, sino analizar aquellos mercados donde, de acuerdo con la muestra que gestionamos, una alteración en la movilidad podría tener mayor capacidad de impacto.

Desaceleración generalizada en la ventana corta

De acuerdo con los datos que manejamos, el patrón es consistente en los cinco destinos: el ritmo de crecimiento interanual es menor en la ventana de los últimos 14 días que en la de los últimos 30.

- Cádiz: +50% → +27%

- Málaga: +17% → +8%

- Sevilla: +17% → +7%

- Madrid: +30% → +12%

- Córdoba: -20% → -21%

El gráfico de pick up YoY muestra visualmente esta desaceleración transversal.

Incremento de la volatilidad: el peso creciente de las cancelaciones

Si trasladamos el mismo análisis comparativo al comportamiento interanual de las cancelaciones, el patrón vuelve a ser consistente: febrero concentra el mayor diferencial year over year en la mayoría de los destinos.

De acuerdo con los datos que manejamos, la lectura por plaza sería la siguiente:

- Cádiz: incremento interanual notable en febrero, con normalización progresiva en los meses posteriores.

- Málaga: uno de los mayores picos relativos de cancelación del periodo, especialmente concentrado en febrero.

- Sevilla: aumento significativo de cancelaciones en el arranque del año, coincidiendo con el ajuste observado en la ventana corta.

- Madrid: crecimiento interanual de revenue acompañado de un nivel elevado de cancelaciones en febrero, lo que refuerza la idea de mayor volatilidad.

- Córdoba: incremento relevante de cancelaciones en febrero dentro de un contexto ya contractivo en captación.

Desde una perspectiva puramente técnica, el efecto combinado es claro:

- Menor inercia en la captación reciente.

- Mayor probabilidad de reversión de reservas.

- Reducción de la visibilidad neta en el very short term.

Febrero concentra la mayor tensión

Otro patrón relevante es la concentración de cancelaciones en febrero. En varios destinos se observa:

- Incremento interanual significativo de cancelaciones.

- Diferenciales notables entre crecimiento de revenue y estabilidad de reserva.

- Evento clave en Cádiz, los Carnavales. Esta demanda no se desplazará a otra fecha futura.

- El gráfico de cancelaciones refuerza esta lectura: el nivel relativo de cancelaciones en febrero es elevado en prácticamente todos los destinos analizados.

- El comportamiento observado no apunta a desaparición de la demanda, sino a mayor volatilidad. Se reserva, pero también se cancela con más frecuencia que el año anterior.

Conclusión técnica

De acuerdo con los datos que manejamos en Paraty Tech, el invierno 2026 no refleja una contracción generalizada del crecimiento interanual en los destinos analizados. Cuatro de las cinco plazas mantienen variaciones positivas en revenue y pick up year over year.

Sin embargo, el análisis comparativo entre ventanas temporales revela un patrón consistente de desaceleración en los últimos 14 días respecto a los 30 anteriores, acompañado en varios casos por un incremento relativo en las cancelaciones.

Desde una perspectiva analítica, este comportamiento sugiere:

- Pérdida de inercia en la captación reciente.

- Mayor volatilidad en la consolidación de reservas.

- Concentración del riesgo en determinados meses, especialmente febrero.

- El mercado, por tanto, no muestra una caída estructural del interés por los destinos, sino un deterioro en la estabilidad de la demanda en el very short term.

Implicaciones para la gestión de ingresos

Más allá del análisis coyuntural, los datos apuntan a un entorno donde la variable crítica no es únicamente el ritmo de venta, sino la estabilidad de la reserva. En un contexto de mayor volatilidad:

- La ventana de 14 días adquiere mayor relevancia como indicador adelantado.

- La gestión de políticas de cancelación y condiciones flexibles cobra especial importancia.

- El análisis de net pick up (reservas menos cancelaciones) se convierte en métrica clave.

La monitorización continua de la relación entre revenue generado y revenue consolidado será determinante en las próximas semanas.